Berufsunfähig - Mythos oder reale Gefahr?

Gehörst du zu den Menschen die von ihrem Gehalt leben? Dann ist das Thema Berufsunfähigkeit für dich real – und gleichzeitig eine Gefahr. Ist dein Lebensstandard von deinem beruflichen Auskommen abhängig, ist es in deinem Interesse dich zumindest mit dem Thema auseinanderzusetzen. Als Experte zum Thema Berufsunfähigkeitsversicherung in Betzdorf, biete ich dir eine kostenlose & Gesellschaftsneutrale Beratung zu diesem Thema.

Das Risiko der Berufsunfähigkeit ist aus der eigenen Sicht für viele nicht vorhanden. Was muss alles passieren um berufsunfähig zu sein – und wenn passiert das eh anderen, mir nicht. Dass das Risiko allgegenwärtig ist und das ein guter Schutz Lebensqualität über Jahrzehnte bedeutet, wird oft verdrängt. Ich möchte verständlich machen, das die Berufsunfähigkeitsversicherung ein wichtiger Baustein ist, um deine finanziellen Einbußen, bei Verlust der Arbeitskraft aufzufangen. Die Berufsunfähigkeitsversicherung sichert dir deine gewohnte Lebensqualität, wenn du aus gesundheitlichen Gründen deinem Beruf nicht mehr nachgehen kannst.

Auch wenn du es an dieser Stelle nicht gerne hörst: Statistisch wird jeder 4. Arbeitnehmer infolge von Unfall, Krankheit, körperlicher- oder auch psychischer Beeinträchtigung berufsunfähig.

Wofür schließe ich eine Berufsunfähigkeitsversicherung ab?

Ziel der Berufsunfähigkeitsversicherung ist es, den finanziellen Verlust, den dieser Zustand unweigerlich mit sich bringt, abzusichern. Worauf du achten musst, um deinen finanziellen Verlust im Falle der Berufsunfähigkeit zu kompensieren, folgt später. Prüfen wir zuerst einmal, welchen Anspruch Arbeitnehmer haben, wenn sie zu den erwähnten 25% der Berufsunfähigen gehören und leider keine private Absicherung getätigt haben.

Für alle nach dem 01. Januar 1961 Geborenen ist die gesetzliche Berufsunfähigkeitsrente 2001 komplett entfallen. Diese wurde durch die gesetzliche Erwerbsminderungsrente ersetzt. Diese Grundsicherung greift, wenn die betroffene Person nicht im Stande ist, mehr als sechs Stunden täglich einer Erwerbstätigkeit nachzugehen. Man merke sich: Eine Tätigkeit auf dem allgemeinen Arbeitsmarkt, nicht deinen aktuellen Beruf, den du z.Zt. ausführst.

Die Höhe der vollen Erwerbsminderungsrente beläuft sich auf ca 34 % des letzten Bruttoeinkommens, die halbe Erwerbsminderungsrente auf ungefähr 17 %.

Wie du unschwer erkennen kannst, ist man, im Falle der Erwerbsminderung, finanziell nicht unbedingt auf Rosen gebettet. Dazu kommt der Faktor, dass du auf diese nur unter bestimmten Umständen & Wartezeiten Anspruch hast. Besonders für junge Akademiker, die nach ihrem Studium kürzer als 5 Jahre ihren Beruf ausüben, ist dies eine prekäre Situation.

Berufsunfähigkeitsversicherung bedeutet erhalt des Lebensstandard - egal was passiert

Leistung ab 50 % Berufsunfähigkeit

Die Berufsunfähigkeitsversicherung zahlt dir eine vertraglich vereinbarte Rente wenn folgendes Szenario eintritt: Du kannst deinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, voraussichtlich auf Dauer nicht mehr ausüben. Bestätigt ein unabhängiger Arzt einen BU-Grad von 50%, so tritt der Versicherungsfall ein. Demgemäß gibt es eine Leistung aus der BU-Versicherung auch, wenn du noch in einem anderen Beruf arbeiten könntest.

Spielt der Grund der Berufsunfähigkeit eine Rolle?

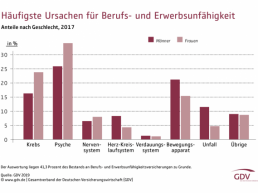

Die Ursache für die Berufsunfähigkeit spielt keine Rolle dafür, ob die Rente gezahlt wird. Der Versicherungsnehmer darf sie jedoch natürlich nicht selbst herbeiführen. Der Leistungsfall tritt ein, wenn der Versicherungsnehmer zu mindestens 50 Prozent berufsunfähig ist. Das bedeutet, er hat mindestens die Hälfte seiner Leistungsfähigkeit verloren und kann für seinen Beruf wichtige Tätigkeiten nicht mehr ausüben. Ein verbreiteter Irrglaube ist die Annahme, dass es einen Unfall voraussetzen muss, um berufsunfähig zu werden und somit die vereinbarte Rente zu erhalten. Statistisch ist jeder 3. Fall von Berufsunfähigkeit auf psychische Erkrankungen (z.B. Burnout, Depressionen) und Nervenkrankheiten zurückzuführen. Auf den weiteren Plätzen folgen Erkrankungen des Skelett- und Bewegungsapparates.

Zahlen & Statistiken

Im Leistungsfall, zahlen die eh nicht

Eine oft verbreitete Aussage, die als Argument dient sich gegen eine Berufsunfähigkeitsversicherung zu entscheiden. Verständlicherweise muss der Abschluss einer BU-Versicherung gut durchdacht sein, da es kein günstiger Versicherungsschutz ist. Nichtsdestotrotz kann ich diese Aussage so nicht stehenlassen. Ich behaupte, wenn bei Antragsaufnahme sauber gearbeitet wurde und du erwiesen zu mindestens 50% Berufsunfähig bist, erhältst du deine Leistung. Ich möchte dies gerne mit ein paar Zahlen untermauern. Im Jahr 2017 haben die deutschen Versicherer 3.7 Milliarden € an Rentenzahlungen im Rahmen der Invaliditätsabsicherung geleistet. Eine unglaubliche Zahl, die vielen Menschen trotz Verlust ihrer Arbeitskraft die Chance gibt den gewohnten Lebensstandard zu halten.

Psyche & Bewegungsapparat - Es kann jeden treffen.

Nicht nur Handwerker können Berufsunfähig werden

"Ach Roberto, ich habe einen Bürojob. Was muss passieren damit ich BU werde?" Leider weit weniger wie man vermutet. Die häufigste Ursache die zum Leistungsfall führt, ist die Erkrankung der Psyche. Leistungsdruck, Stress, Termine die eingehalten werden müssen oder einfach Angst Erwartungen nicht zu erfüllen. Alltägliche Stresssituationen denen nicht nur Handwerker ausgesetzt sind. Depressionen & Burnouts sind in unserer Leistungsgesellschaft weiter verbreitet als man denkt.

Auch aufkommende Beeinträchtigungen des Bewegungsapparates oder Krankheiten wie Krebs oder MS können die Ausführung, deines Bürojobs nicht mehr zulassen.

Verzicht auf abstrakte Verweisung

Der wichtigste Passus der Berufsunfähigkeitsversicherung (BUV). Ist der Baustein nicht integriert, so kann die BU-Rente abgelehnt werden, wenn man noch einer anderen Tätigkeit nachgehen kann.

Leistungsdynamik

Auch zu beschreiben mit "garantierter Rentensteigerung". Der Baustein der Leistungsdynamik tritt nur im Leistungsfall ein. Der Versicherte bekommt eine jährliche Erhöhung seiner BU-Rente um einen, bei Abschluss gewählten, bestimmten Prozentsatz .

Verzicht befristete Anerkenntnis

Erhöhungsoptionen ohne neue Gesundheitsprüfung

Wie finde ich den passenden Versicherungsschutz?

Was kostet eine Berufsunfähigkeitsversicherung?

Wie finde ich den passenden Versicherungsschutz und wie hoch ist mein monatlicher Beitrag? Fragen, die nicht in zwei Sätzen beantwortet werden können. Ich gebe dir im Folgenden auf meiner Seite einen Überblick über wichtige Aspekte. Du solltest jedoch zusätzlich die individuelle Beratung bei mir, deinem Versicherungsmakler in Betzdorf, nutzen.

Kommen wir nun zu der Frage des monatlichen Beitrags. Dieser lässt sich durch eine Kombination unterschiedlicher Faktoren berechnen:

- Alter

- Abzusichernde Berufsgruppe

- Höhe der BU-Rente

- Zahlungsdauer der BU-Rente

Der Einfluss der verschiedenen Faktoren

Das sind die wichtigsten Parameter jeder Gesellschaft zur Berechnung des Tarifbeitrages. Da allerdings jede Gesellschaft diese unterschiedlich bewertet, entstehen die unterschiedlichen Beiträge. Eine Empfehlung, die man pauschal aussprechen kann ist: Je jünger du bist, desto günstiger ist dein Beitrag zur Berufsunfähigkeitsversicherung. Ebenso genießt du den weiteren Vorteil, deinen guten Gesundheitszustand frühzeitig zu sichern, da man in jungen Jahren meist weniger gesundheitliche Probleme aufzuweisen hat.

Riskante Berufsgruppen und/ oder Hobbys wirken sich weiterhin auf den Beitrag aus.

Auch für Auszubildende ist der Abschluss einer BU absolut zu empfehlen. Auszubildende haben keinen Anspruch auf Erwerbsminderungsrente, da die allgemeine Wartezeit von 5 Jahren nicht erfüllt ist. Ein Verlust der Arbeitskraft heißt für Auszubildende erst mal Antrag & Beziehen von Hartz IV. Wer das schnell beenden möchte, muss sich Gedanken über einen neuen Beruf machen. Gerne helfe ich dir, die passende Berufsunfähigkeitsversicherung in Betzdorf, in meinen Büroräumen in der Gontermannstraße 6 zu finden. Vereinbare einen kostenlosen & unverbindlichen Termin

- Die richtige Höhe der BU-Rente, sowie Länge der Zahlung wählen

Dies sind nur einige Kriterien, die bei der Wahl des optimalen BU – Schutzes berücksichtigt werden sollten. Letztendlich ist deine komplette persönliche Situation, angefangen vom Alter bis zum Beruf und der ggf. bestehenden Vorerkrankungen Grundlage für die Suche des optimalen Versicherungsschutzes. Überlege genau ob dein Versicherungsschutz maßgeschneidert sein soll oder ob du dich mit einem Tarif „von der Stange“ zufrieden geben möchtest. Gerne prüfe ich deinen derzeitigen BU-Schutz und gebe dir ein ehrliches Feedback diesbezüglich. Eine unabhängige Empfehlung erhältst du zur Berufsunfähigkeitsversicherung in Betzdorf, in meinen Büroräumen. Du findest mich in der Gontermannstraße 6, im Zentrum von Betzdorf.

Vorvertragliche Anzeigepflicht - muss ich zwingend meine Krankenakte anfordern?

Die Krankenakte hat großen Einfluss auf den richtigen Schutz

Ein sehr beliebter Befund sind psychische Erkrankungen. Davon weis der Patient natürlich nichts. Ist dies der Fall, steht man vor einer enormen Herausforderung – sowohl bei Beantragung einer Berunfsunfähigkeitsversicherung als auch im Leistungsfall bei bereits laufendem Versicherungsschutz.

Um auf Nummer sicher zu gehen fordere definitiv deine Akte an. Dies machst du ganz unspektakulär direkt über deinen Hausarzt. Der einzige Grund, dir diese zu verweigern, läge darin wenn der enthaltene Inhalt deiner Akte, dich bei Wissen, noch kränker machen würde. Definitive Auskunft erhältst du, wenn du deine Krankenkasse anschreibst und um Inhalt deiner Krankenakte bittest. Nach circa 4-8 Werktagen solltest du diese via Postweg erhalten.

Onlinerechner

Fragen und Antworten zur Berufsunfähigkeitsversicherung

FAQ's

Es gibt nicht „die Beste“. Beruf, Alter, Lebenssituation etc. müssen berücksichtigt werden, um dann individuell das passende Bedingungswerk zu finden.

Ja, das sind zwei komplett unterschiedliche Absicherungen.

Jeder, der arbeitet, um seinen Lebensunterhalt zu verdienen.

Die Gesundheitsfragen der Versicherungsgesellschaft gilt es wahrheitsgemäß zu beantworten. Dabei werden verschiedene Fragen gestellt wie zum Beispiel nach ambulanten und stationären Krankenhausaufenthalten uvm.

So lange du die Möglichkeit hast diese zu bezahlen. Es gibt keine Altersgrenze.

Das ist von Gesellschaft zu Gesellschaft unterschiedlich.

Mir ist keine bekannt.

Nur im Rahmen der betrieblichen Altersvorsorge im Gruppentarif ist mir diese Möglichkeit bei einer BU-Versicherung bekannt, dort auch nur mit maximierter Rente und maximierter Laufzeit.

Leistung erfolgt ab einer 50%igen Berufsunfähigkeit. Ein neutraler Amtsarzt führt die Prüfung durch.

Dafür sind verschiedene Parameter zu berücksichtigen. Die Höhe der Rente, die Laufzeit, das Alter bei Abschluss der Versicherung , der Beruf und weitere Faktoren beeinflussen den Beitrag.