Die Geburt der Riester-Rente

Die Riester-Rente fand erstmals, im Rahmen der Reform der gesetzlichen Rentenversicherung 2001, Erwähnung in den Medien. Schlussendlich wird sie im Zuge des Altersvermögensgesetzes 2002 in den Markt eingeführt. Ursprünglich Zulagen Rente getauft, kennt man sie heutzutage nur noch unter Riester Rente, benannt nach ihrem Schöpfer, Walter Riester.

Ursprung

Hintergrund der Einführung ist es, das ständig fallende Rentenniveau der GRV durch eine zusätzliche, private Altersvorsorge aufzufangen. Um die Motivation des privaten Sparens zu erhöhen, bietet man bei dieser Form der privaten Altersvorsorge eine attraktive Förderung an. Die Anzahl der vermittelten Verträge belegt, dass die Einführung der Riester-Rente durchweg positiv zu sehen ist.

Wer darf?

Die Riester-Rente kann jeder abschließen, jedoch nicht jeder bekommt die Förderung. Kurzum steht dir der Zuschuss nur zu, wenn du zum Personenkreis der unmittelbar oder mittelbar Förderberechtigten zählst. Nicht Berechtigte gibt es tatsächlich auch. In diesem Fall wird keine Förderung gewehrt. Im nächsten Abschnitt kannst du nun schauen, ob die Riester-Rente für dich tatsächlich eine attraktive Form der privaten Altersvorsorge ist.

Wer gehört zum Personenkreis der unmittelbar geförderten?

- Rentenversicherungspflichtige Arbeitnehmer

- Amtsträger (Politiker, Minister, Notare)

- Selbstständige die nicht von der GRV befreit sind

- Bezieher von ALG I & II

- Bezieher von Krankengeld

- Wehrdienstleistende

- Beamte, Richter, Soldaten

- Vollständig Erwerbsgeminderte / Dienstunfähige

- Kindererziehende (bei Beantragung Kindererziehungszeit)

Mittelbar geförderte Personengruppen und nicht Förderberechtigte:

- Ehe- oder Lebenspartner von unmittelbar Förderberechtigen

- Selbstständige befreit von der GRV

- Geringfügig Beschäftigte

- Studenten

- Altersrentner

- Bezieher einer halben Erwerbsminderungsrente

- Pflichtversicherte mit Versorgungswerk (Apotheker, Ärzte, Anwälte, Steuerberater - Kammer Berufe)

Zulage oder Steuervorteil - Wie Riestert es sich richtig?

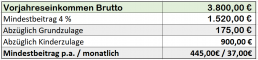

Die Höhe deiner Förderung ist natürlich – wie soll es auch anders sein – mit ein paar Spielregeln verbunden. Um die maximale Förderung zu erhalten, musst du vier Prozent deines Vorjahresbruttoeinkommens (abzüglich deiner möglichen Zulagen) in deinen Riester – Vertrag einzahlen. Kommst du dem nach, dann erhältst du die volle Förderung. Entscheidest du dich dazu, weniger als die geforderten 4% zu sparen, erhältst du deine Zulage anteilsmäßig. Mit anderen Worten: Je weniger du einzahlst, desto weniger Zuschüsse gibt es.

Um immer auf dem aktuellen Stand zu sein wirst du regelmäßig Post von deinem Anbieter erhalten, in dem man dich nach einer Änderung deiner persönlichen Situation fragt(eventueller Jobwechsel, Nachwuchs u.s.w).

Zulagen:

Grundzulage

175€ jährlich Grundzulage erhält der Förderberechtigte, wenn er 4% seines Bruttoeinkommens p.a. in seinem Riester Vertrag zahlt.

Kinderzulage

Kinder die bis 2007 geboren wurden, werden mit 185€ p.a. gefördert. Kinder die ab 2008 geboren sind, sogar mit 300€ p.a.

Berufseinsteigerbonus

Bist du jünger als 25. beim Abschluss deiner Riester Rente, erhältst du einen einmaligen Starter-Bonus in Höhe von 200€

Deine Zulagen müssen jährlich bei der Zulagenstelle für Altersvermögen beantragt werden. Bis vor einigen Jahren war dies noch ein recht zäher Vorgang, da der Sparer jährlich einen mehrseitigen, ziemlich bürokratischen Antrag selbst ausfüllen und versenden musste.

Dies sieht inzwischen glücklicherweise anders aus. Parallel zu deiner Antragsstellung – je nachdem bei Versicherung, Bank oder Bausparkasse – kannst du gleichzeitig einen Dauerlagenantrag aufnehmen lassen. Dieser ermächtigt die Gesellschaft, automatisch jedes Jahr deine Zulagen zu beantragen. Ein enormer Vorteil!

Steuervorteil:

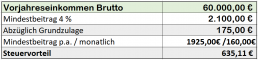

Darüber hinaus können die Beiträge in deiner Steuererklärung geltend gemacht werden – bis zu 2.100 Euro im Jahr. Besonders bei Gutverdienern ab 40.000€ p.a. kann dies einen lukrativen Steuervorteil bedeuten, der dir vom Finanzamt als Steuererstattung direkt aufs Konto überwiesen wird.

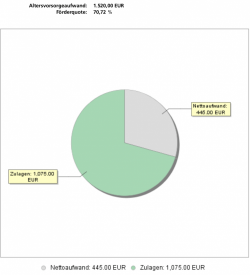

Die Graphik zeigt: Beide Varianten haben ihren Charme

Altersvorsorge Turbo durch Grund- & Kinderzulage

Geringer Eigenbeitrag - Üppige Zulagen

Grund- & Kinderzulage

Männlich 38.000€ Brutto, 3 Kinder geboren nach 2008

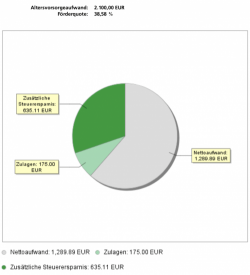

Sonderausgabenabzug - Liebe auf den 2. Blick

Mit Vorfreude zur nächsten Steuererklärung

Steuererstattung

Weiblich 60.000€ Brutto, Kinderlos

Kritik hagelt es an jeder Ecke. Kaum ein Versicherungsprodukt polarisiert und erzürnt die Gemüter wie die Riester Rente. Vermeintlich jeder hat schon mal was negatives gehört oder hat brandaktuell eine TV-Reportage gesehen, bei der kein gutes Haar an der geförderten Altersvorsorge gelassen wurde.

Eigentlich schade, denn die Riester-Rente kann ein wertvoller Baustein beim Aufbau deiner Altersvorsorge sein. Vergleichbar wie die Geschichte des hässlichen Entleins, sollte auch hier ein zweiter Blick riskiert werden. Nach sorgfältiger Prüfung deiner möglichen Förderung kann sich dein persönlicher Blickwinkel recht schnell ändern. Besser gesagt kann das hässliche Entlein somit für dich zum schönen Schwan werden.

Der folgende Chart zeigt demzufolge, wie die Riester Rente seit ihrer Einführung bis heute stetig an Akzeptanz gewonnen hat und sich stetig wachsender Popularität erfreut.

Riester Verträge 2001

Riester Verträge 2006

Riester Verträge 2011

Riester Verträge 2018

Attraktive Renditen möglich - Kosten jedoch immer Auge behalten

Kostenfalle Riester-Rente - nicht alle über einen Kamm scheren

Kommen wir folglich zum ersten Stolperstein bei der Wahl der passenden, staatlich geförderten Altersvorsorge: Die Kostenstruktur. Ein Blick auf die Kosten der unterschiedlichen Anbieter ist hier besonders notwendig. Diese variieren, je nach Versicherer, mehr als man vermutet. Vertriebs-, Abschluss-, Verwaltungs-, und oftmals Fondsverwaltungskosten können, je nach Anbieter, schnell die Lust am Riestern verderben.

Zugegebenermaßen ist die Prüfung selbst für erfahrene Berater mit der berühmten Suche nach der Nadel im Heuhafen zu vergleichen. Eine Schwierigkeit bestand darin, alle Kosten korrekt aufzudecken, da diese oft versteckt im Kleingedruckten stehen. Das Problem erkannt, gibt es auch zu diesem Punkt wichtige Änderungen seit dem Jahr 2017. Mit der Einführung eines Produktinformationsblattes, in dem explizit alle anfallenden Kosten aufgelistet werden, ist ein weiterer Schritt in Richtung Transparenz und Kundenfreundlichkeit gemacht.

Eine sehr große Hilfestellung für das geschulte Auge, nichtsdestotrotz für den Laien oftmals schwer die richtigen Schlüsse aus den Informationen zu ziehen. Meine Aufgabe als Makler ist es, diesbezüglich die Spreu vom Weizen zu trennen und eine vorselektierte, kostengünstige Auswahl an Angeboten zu präsentieren.

Bezug im Rentenalter - Welche Möglichkeiten stehen dir zur Auswahl?

Der frühstmögliche, nicht förderschädliche Bezug, aus deinem Riester Vertrag ist mit Erreichen des 62. Lebensjahres möglich. Dies bedeutet kurz gesagt: Du hast die Option, deinen bis zum 67. Lebensjahr abgeschlossenen Riester-Vertrag bereits fünf Jahre früher zu beziehen. Anders gesagt kannst du deine Rente mit 62 schon erhalten, wenn du ihn die gesamte Zeit zuvor bedient hast. Solltest du den Wunsch hegen, noch früher über dein angespartes Kapitel zu verfügen, ist dies zwar möglich, jedoch nur im Rahmen einer förderschädlichen Verwendung. In diesem Fall kannst du jederzeit deinen Vertrag kündigen und erhältst deinen Rückkaufswert. Der große Nachteil wird schnell klar. Du erhältst ausschließlich den Rückkaufswert des Vertrages, der sich aus deinen eigenen gezahlten Beiträgen + der erwirtschafteten Rendite zusammenstellt. Abgezogen werden alle bisher angefallenen Förderungen (sowohl Zulagen als auch Steuervorteil) und somit aus dem Rückkaufswert rausgerechnet.

Wie siehts mit dem Bezug aus, wenn du bis zum 62. Lebensjahr, oder länger, durchhältst und dementsprechend keine „förderschädliche Verwendung“ vorliegt? Auch in diesem Fall bist du bei der Riester Rente nicht 100% flexibel bei der Wahl deiner Auszahlungsmöglichkeiten. Im Vergleich zu anderen Formen der privaten Altersvorsorge, bei denen es u.a. das komplett flexible Kapitalwahlrecht gibt ( z.B. Verrentung, Teilverrentung, Kapital komplett ausgezahlt) wird bei der Riester Rente eine monatliche Rente fällig. Aufgrund des Ursprungs der Riester Rente (die Verringerung der Rentenlücke der gesetzlichen Rentenversicherung) sieht der Gesetzgeber wenig Sinn darin, ein 100% Kapitalwahlrecht zu ermöglichen.

Um jedoch etwas Flexibilität im Rentenbezug und damit einhergehend die Attraktivität der Zulagen Rente zu erhöhen hat man 2005 eine Gesetzesänderung erlassen. Sparer, die ihre Verträge nach 2005 abgeschlossen haben, können sich bis zu 30% des bestehenden Kapitales (ohne förderschädliche Verwendung) auszahlen zu lassen. Die restlichen 70% werden im Anschluss regulär monatlich ausgezahlt.

Bedingungsfalle Riester-Rente - Worauf achten?

Treuhänderklausel

Achte darauf einen Tarif ohne Treuhänderklausel abzuschließen. Ansonsten gibst du der Gesellschaft die Möglichkeit, deinen Rentenfaktor nach Bedarf anzupassen (mit hoher Wahrscheinlichkeit nicht zu deinem Vorteil).

Beitrag in freie Anlage

Wie hoch ist der Anteil deines Sparbeitrages, der zur Deckung der garantierten Rente führt ? Und wie hoch ist der Anteil, der in die freie Anlage geht, um die benötigte Rendite zu erwirtschaften?

Flexibilität

Das heißt Anpassungsmöglichkeiten, Flexibilität in der Wahl der Anlagestrategie, Verhalten der Gesellschaft bei Zahlungsschwierigkeiten oder auch ggf. flexible Zuzahlungen sind Punkte, die du dir genau anschauen solltest.

Take a look

- Rentenfaktor 100%

- Besserstelloption für den VN

- Kosten immer genau prüfen!

- Classic, Fonds, Hybrid - nach deinem Gusto

Steuerliche Betrachtung in der Leistungsphase

In der Ansparphase staatlich gefördert, langt der Staat anschließend, im Bezug, ordentlich zu. Die Riester Rente fällt unter die nachgelagerte Besteuerung. Bei Auszahlung wird diese, mit deinem persönlichen Steuersatz folglich, zu 100% besteuert. Wie hoch dein Steuersatz im Rentenalter ist, hängt von deinen gesamten Einkünften als Rentner ab. Hierzu ist jedoch anzumerken, dass du als Renter von einem niedrigeren Steuersatz ausgehen kannst als zu Zeiten deines Arbeitslebens. Dementsprechend lässt sich insgesamt festhalten, dass du am Ende definitiv einen Vorteil durch die Förderung haben wirst.

Welche Möglichkeiten gibt es zu Riester-Rente & welche Variante passt zu mir?

Für dich die passende Form finden:

Wie du sehen kannst, sollte man vor allem bei der Riester-Rente genau prüfen, mit welcher Variante man sich am wohlsten fühlt. Am besten funktioniert dies während eines persönlichen Gesprächs, in dem wir uns zunächst über deine persönliche Situation sowie deine Zukunftspläne und deinen Anlagetypus unterhalten. Am Ende finden wir gemeinsam die für dich die passende Form.

Zulage von 175€ fließt jährlich in die Tilgung / Bausparvertrag der selbstgenutzten Immobilie.

Riester-Fondssparplan

Kostengünstiger als die Fondsgebundene Riester-Rente, jedoch mit Nachteilen bei der Besteuerung, den Depotgebühren und bei Langlebigkeit.

Klassische Riester-Rente

Riesterförderung im Mantel einer Klassischen LV. Garantierte Verzinsung und das Kapital fließt in den Deckungsstock der Gesellschaft. Es gibt kaum Renditechanchen, da keine Anlage in den freien Markt geht.

Riester Banksparplan

Wird in der Praxis nur noch selten angeboten. Kostengünstige Variante, allerdings eine extrem schwankende Verzinsung.

Fondsgebundene Riester-Rente

In der Regel nur Garantie auf eingezahlte Beiträge, jedoch hoher Anteil an frei investierbarem Sparbeitrag – somit hohe und attraktive Renditechancen.

Kurzes Info-Video zur Riester-Rente

Abschließend versuche ich die wichtigsten Punkte nochmal anzusprechen, die du bei der Wahl deines passenden Riester Vertrages prüfen solltest.

Fragen und Antworten zur Riester-Rente:

FAQ's

Bei Abschluss eines Riester-Vertrages unterschreibst du automatisch auch einen Dauerzulagenantrag. Mit diesem bevollmächtigst du die Gesellschaft jährlich für dich deine Zulagen zu beantragen.

Zu 100% nachgelagert im Rentenbezug.

Im Rahmen deiner jährlichen Steuererklärung überweist das Finanzamt dir den Steuervorteil.

Sollte dieses unschöne Szenario tatsächlich geschehen, so wird das Vertragsguthaben an die Erben des Versicherungsnehmers ausgezahlt.

Wie bei den meisten Versicherungen kann man auch bei der Riester-Rente nicht sagen, welche Gesellschaft die Beste ist. Man muss zunächst einige individuelle Faktoren (Alter, Familienstand, Beruf, Verdienst, Wünsche, Ziele etc.) berücksichtigen um zu ermitteln, welche Gesellschaft für dich die passende ist.

Besser ausgedrückt: Die allgemein beste Gesellschaft gibt es nicht. Die für dich beste schon.

Kündigen ist prinzipiell per se erst mal die letzte Option. Falls du unzufrieden bist, mit deinem derzeitigen Riester-Vertrag, hast du die Möglichkeit eine Übertragung des aktuellen Guthabens zu veranlassen. Der Vorteil liegt einfach darin, dass du weder gezahlte Beiträge – noch erhaltene Zulagen verlierst. Sprich mich einfach an, wenn du dir unsicher bist. Wir schauen uns deinen aktuellen Tarif gemeinsam an.

Ein klares Nein hierzu. Da es, wie auf dieser Seite beschreiben, unterschiedliche Möglichkeiten gibt wie du riestern kannst, sind diese auch individuell zu betrachten und zu bewerten.

Wenn du zum Förderberechtigten Personenkreis gehörst, die Rahmenbedingungen die mit der Förderung in Einklang gehen erfüllst und du alle nötigen Angaben im Dauerzulagenantrag hinterlegt hast – Verspreche ich dir, dass du sie definitiv bekommst :o)